朴新战略

从战略角度出发,朴新教育与业内其他几家头部机构有所不同。内生+外延的双轮驱动战略,即收购+运营的模式,是众多不同中最独树一帜的。其他几家规模型增长头部机构,多是自建+运营的模式。综合营收排行前两位的新东方、好未来虽有收购基金,但其投后并不参与被投企业管理。收购+运营与自建+运营相比,最大的优势在于初创期的快速起步,通过收购的方式来缩短初创期的时间,也可以理解为用钱来买时间。具体到操作层面,可以理解为自建+运营是一个学生、一个学生地招生;收购+运营是一个学校、一个学校地招生。结果大家有目共睹,朴新教育从公司成立到赴美上市,只用了三年多的时间。这对于一个教育培训类的企业来说,可谓前无古人。进入2019年,朴新教育的内生增长已成为业内外关注的焦点。原因很简单,收购如此多的亏损机构,无论从财力——亏损标的营收或利润失衡要朴新来补,还是人力——优秀管理人才的储备是否足够,对朴新教育都是极大挑战。从2019年一、二季报来看,朴新教育内生增长呈现喜人态势。收入、毛利、净利润三者同步大踏步增长,也显示出朴新教育在增收同时,质量不断提高。至于双轮驱动的另一个轮子——外延并购,2018年增速放缓,主要受到下半年行业规范整顿影响。2019年上半年,朴新教育外延并购已回归正常,下半年必有惊喜。

收购=“烧钱”?

谈到收购,大家最先想到的是“烧钱”。朴新教育在上市之前,只进行了两轮融资,融资总额在一亿美金左右。在今天动辄十亿、百亿的投融资大环境下,略显寒酸。但从可转债发行数据上看,朴新教育还是得到了资本市场认可。朴新教育 “以消定融”的融资思路,不仅颠覆了收购=“烧钱”的传统认知,更是与某些互联网或是共享企业多多益善的融资态度,形成了鲜明对比。朴新教育用融到的资金,收购了几十家机构,迅速改善运营,体现了高超的管理运营能力。况且这还是在朴新教育的初创阶段,上市之前(创业企业上市前烧钱冲规模比较普遍)。上市之后,朴新教育度过初创期,完成从0到1的蜕变。内生与外延双轮的动力分配随之变化,内生动力比重逐渐提升,外延步伐亦不会停止。收购标的可选项,也会从初创期体量小、规范程度不高,向更高级别转变。

朴新教育的核武器——PBS系统

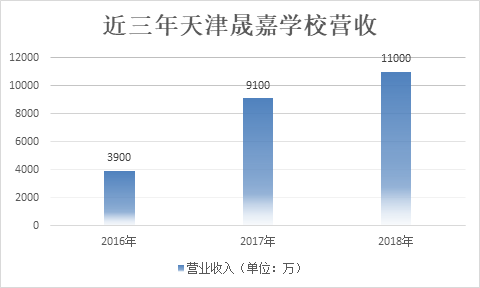

前期收购的几十家机构,是朴新教育目前最重要的资产。这些资产的保值、增值,是内生增长主要来源。朴新教育如何做到资产保值、增值?PBS系统——凝聚了朴新教育全体高层,多年一线教学和管理经验的结晶。PBS系统是一套标准化、模块化的管理系统,与中央厨房管理模式相当。在自媒体盛行的今天,大家都在讲赋能。朴新教育的PBS系统就是赋能+。赋能是只给方法论,自己根据方法摸石头过河。而朴新教育不仅运用PBS系统来进行管理,还派遣已具备熟练应用该系统能力的人员,到学校进行管理,将PBS系统的每一个细节执行到位。如果用关键词来形容这套系统,整合、改进,最能体现其内涵。如此强大的系统,效果如何?朴新教育2015年收购天津晟嘉学校,购后即在该校嵌入PBS管理系统,并派遣管理人员。原先只有一两千万营收规模的学校,16年营收3900万,17年9100万,18年则达到1.1亿。

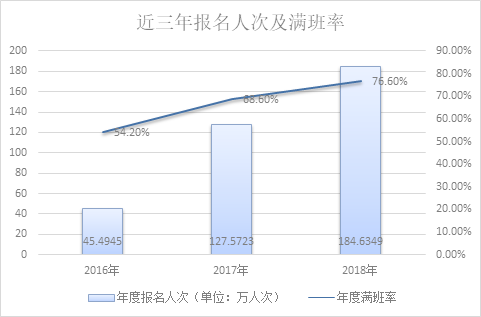

除了单校数据,朴新教育年度班课满班率从16年的54.2%,一路飙升至18年的76.6%;整体年度报名人次从16年的454945人/次,飙升至18年的1846349人/次;

年度净收入从16年的4.392亿,飙升至18年的22.881亿。 三年时间,业绩几何式增长,足以说明PBS系统的有效性和实用性。同时,该套投后管理系统,在业内还具有唯一性,且不可复制(这与系统生成要素有关),企业护城河亦因此得到加宽。放眼全球,能够与朴新教育PBS投后管理系统相提并论的,是丹纳赫集团的DBS系统。丹纳赫集团已凭借DBS系统跻身全球精益管理能力排行榜第二位,仅次于日本的丰田汽车。截至2019年4月25日,丹纳赫集团总市值已高达926亿美金,在过去的30年中,丹纳赫的股价表现超过标准普尔指数将近2000%。

股价&企业价值

美国股市已走牛十年,但没有只涨不跌的市场,这是自然规律。因此,美国市场中的不少投资者虽然身处牛市,但出于对牛市时间过长的恐惧,怀揣的却是熊市心态。熊市心态,看利润,不看增长;牛市则相反,看增长,不看利润。因为大家感知前途一片光明,快速获得市场份额,则意味着更大的市场前景。眼下美国股市,资金钟爱现金充裕、有利润的标的,典型的熊市心态。而朴新教育则处在外延主导向内生主导转换阶段,此阶段企业利润不好是必然。尤其朴新教育,对标的收购均为全资。例如收购环球教育时,被收购企业当年账面亏损1亿多,并表后对朴新教育财报负面影响巨大。客观讲,朴新教育目前股价,并未体现真正价值。理由很简单,市场是熊市思维,看利润不看增长。朴新教育恰好处在高增长过程中,利润还未释放的阶段。但是利润释放离朴新教育并不遥远,毕竟这一轮的投后整合已进入中后期。还有一点要提及的是,18年下半年,相关管理部门对行业的规范,看似对某些上市公司业绩有影响,实则对业内企业起到了短空长多的效果。通过对教学管理硬件要求的提升,提高教育行业准入门槛。对业内原有头部机构,应该是利好。

2019年是朴新教育上市后的首个完整财年,虽然首季继续录得负收益,但随着朴新教育双轮驱动力的再均衡,相信扭亏的曙光已经临近。

|

|

手机短信登录

手机短信登录